小海按:

为什么精益创业如此受欢迎?这与新创企业或创新项目初期的求生问题息息相关。一份调研显示:初创企业失败的原因中,38%与现金流或融资失败有关,35%是没有市场需求。这映射了一个核心问题,新创企业或创新项目如何在耗光资源前更早地实现盈利,或是以最小的代价失败,而精益创业正是解决该问题的可行方法。

精益创业最早由埃里克·莱斯在2008年提出,他基于个人经验将精益管理和客户开发应用在高科技初创企业。时至今日,精益创业方法论依然有效,我们可以简单地理解其为快速建立 – 快速测量 – 快速学习的一个闭环。

精益创业的关键原则

01 最小可行性产品

最小可行性产品是团队在初期阶段收集客户、市场反馈的最佳方式,其通常只包含了传递价值主张的核心“功能”,甚至可以呈现为PPT、落地网页、宣传页等形态。但是请注意,最小可行性产品并非真正意义上的产品,而是一个过程,它仅强调“以最小的代价来验证你的商业可行性”,不少创新者会因忽视这一根本的出发点走进误区:“我需要投入更多的资源来完成MVP的开发”。

在B2C的业务中,进行最小可行性产品的周期会比较短,这之间的需求链较为简单,并且当下的社交平台、众筹平台给予了足够的支持,新创企业或创新项目极容易开展起来。而在B2B范畴里,进行最小可行性产品的周期就会较长,一是因为需求链变得复杂,有多方利益相关者参与;二是执行的门槛变得更专业,需要更专业的业务拓展人员参与其中。

02 持续部署 (仅限于软件研发)

软件研发的工作通常会被拆分为不同模块或不同团队进行编码,而持续部署是和持续集成、持续交付互相有关联,但自动化周期不同的一套开发流程,三者可以被分别概括为:

持续集成:开发人员提交了代码后,自动化地对代码进行构建、测试。再根据测试的结果决定是否将新代码集成到原有的代码上。

持续交付:当“持续集成”完成,自动化地将代码部署到更贴近真实运行环境的“类生产环境”中,获取外部对软件的反馈,从而进行下一步优化。

持续部署:是在持续交付的基础上,自动化地将产品快速安全地交付用户使用的一套方法和系统。

放大到软件研发的整个周期来看,采用持续部署(或持续集成、持续开发)可以帮助团队及时发现问题、及时处理,降低解决问题的成本,同时尽早实现产品的商业价值。全程自动化是一个理想的过程,真正实行起来肯定会有很多的困难,但频繁部署和快速交付会是未来软件开发的趋势。

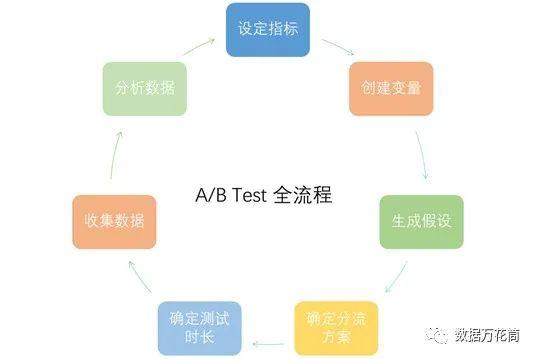

03 A/B测试

A/B测试是一种同时向客户提供不同版本的产品的实验,它所产出的真实数据能够辅助团队进行产品或业务决策。A/B测试有几个难点:

设定指标:A/B测试首先要做的是设定指标,我们通常会碰到产品目标或业务目标无法量化地情况,这时候可以考虑将大的目标拆解为相关的、可量化的指标,以此设计变量、生成假设,进而开展A/B测试。

合理分配(测试对象分流):合理地分配测试流量会对实验结果产生决定性影响,因此在此过程中,团队需要做出权衡,根据实际情况进行流量分配,但是最基本的要求是测试的对象样本应尽可能地具有一致性。

重要性排序:新创企业或创新项目初期拥有的开发资源有限,无法对所有的想法进行实验。因此团队需要甄别哪些测试是当前阶段最重要的,哪些测试的结果具有巨大的潜在收益。

需要注意的是,A/B测试要求数据分析人员具有较强的专业能力,避免实验陷入常见的误区:忽略统计学的意义、忽略新奇效应对于实验的影响、以偏概全-实验周期没有覆盖产品高低频用户、以全概偏-随意切割试验流量比例而造成辛普森悖论等。

04 可操作指标

可操作指标可以是与团队进行下一步改进任务相关的统计数据,也可以是与业务目标相关的统计数据。在不同的行业中,可操作指标可能是不同的数据。举个例子,以广告为主要业务的门户网站,可以将浏览量视作可操作指标,因为它与营收直接挂钩。但是对于B2B企业来说,浏览量是次要的虚荣指标,带有业务垂询性质的表单数据数量才是可操作指标。

因此我们建议团队在做验证计划时,根据主要的假设,和实际的商业模式来确定可操作指标。

05 关键转型

精益创业中的转型并不是狭隘的产品转型,在商业模式画布中,针对其中9个模块的任一转型,都可以称为关键转型。

新创企业或创新项目是从零开始创造一项全新的产品或服务,因此一整个精益创业的过程都是在验证我们的猜想是否真实存在,是否真的有业务机会。当我们的最小可行性产品获取不到我们想要的反馈时,就可以考虑做出判断:进行关键转型;或是坚持当下的猜想,继续优化最小可行性产品。值得注意的是,几乎任何一家成功的初创企业都至少经历过一次关键转型,这是创始人或管理团队所必须要经历的博弈,否则所谓的创新将在无声无息中被时间消磨掉。

06 创新核算

精益创业中的创新核算与创业阶段息息相关,大致可以分为以用户需求为核心的第一阶段,以增长可能为核心的第二阶段,以商业价值为核心的第三阶段。

第一阶段:a) 与客户交流的次数;b) 客户提供的反馈;c) 转化率;d) 购买意愿

第二阶段:a) 复购率;b) 留存率;c) 品牌溢价;d) 推荐率

第三阶段:与传统的净现值不同,创新核算中的净现值是基于对长期增长的产品价值的综合预测,其统计方法也因行业属性而有所差异。

新创企业和创新项目往往没有真实的数据统计,但是通过环环相扣的创新统计,我们可以聚焦到创业是否能成功的核心问题上,即产品-市场匹配。

07 “建立-衡量-学习”闭环

最后的关键原则是贯穿整个精益创业的闭环:“建立-衡量-学习”。从第一天开始,我们就可以使用这个模式来持续开发、改进产品,并在一次又一次的循环中验证我们的各种猜想。看似简单的闭环实际上打破了传统的研发思维,它迫使研发向用户真实的需求靠近,以挖掘、满足用户需求为核心驱动力,最大程度地释放创新的价值。

创业政策详情

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫